目錄

近來關稅議題火熱,公司也會收到政府機關針對「銷往美國產品課徵關稅之影響及因應措施」的問卷調查,進行回覆。

如果今天老闆請我們分析「關稅對公司獲利的衝擊」,該如何評估對公司營運的影響,以及對公司財務的潛在影響程度,該如何著手?

鎖定問題:銷往美國產品定義

並非是註冊在美國的客戶,或是客戶所在地在美國。客戶即使註冊地或所在地在美國,其生產基地可能遍佈世界各地,因此不能單純以客戶名稱判斷是否為銷往美國。

此處所指的是「出貨地」為「美國」的產品。可從公司的出貨資料中,找出送給客戶(品牌商、代理商、ODM、OEM…等)的出貨地址,再依據地址判斷所屬國別,區分出貨地為美國與非美國地區。

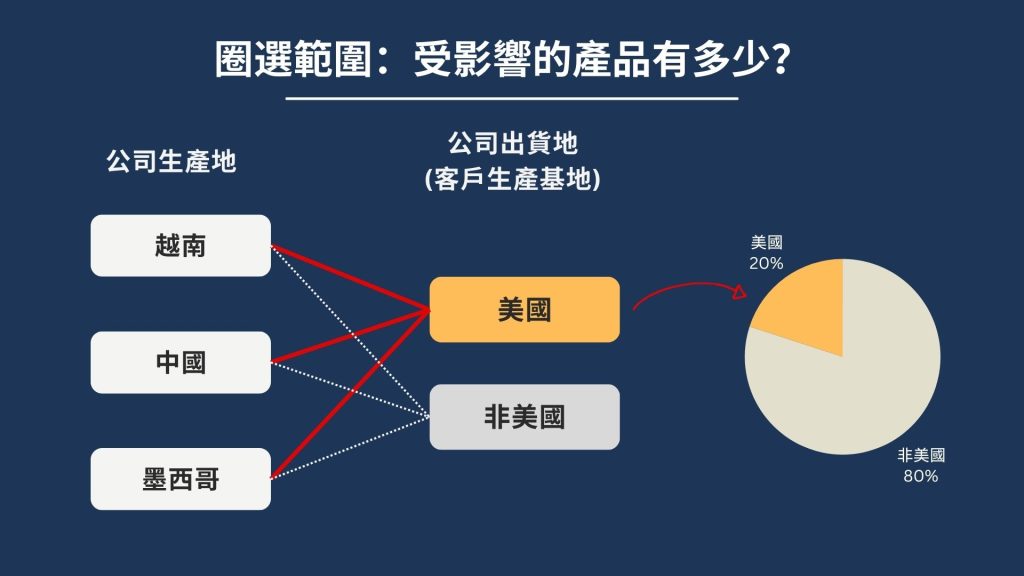

圈選範圍:受影響的產品有多少?

因為從不同國家銷往美國的產品,會面臨不同的關稅。

若公司的生產基地分佈在多個國家,例如中國、越南、泰國、新加坡等,此時另一項重要資訊就是生產地的國別。搭配第一步所鎖定的出貨地,可產生不同的組合,再從中找出交集的範圍。

接著評估這些交集範圍內的產品,對公司整體營收的占比,例如10%、20%等,進一步圈選出實際受影響的程度。影響程度通常指的是對營收或出貨量的比例變化。

此外,也可評估這些產品目前的獲利表現,模擬在關稅提高特定百分比的情況下,對現有獲利可能造成的侵蝕程度。

亦可根據這些產品的未來銷售計畫,模擬關稅增加所帶來的影響,為決策提供更充分的參考依據。

關稅由誰支付:貿易條件為何?

在實務上,應特別注意與客戶談定的貿易條件,這將決定最終由誰負擔關稅。

貿易條件載明於《國貿條規》(International Commercial Terms,簡稱 Incoterms),是由國際商會制定的國際貿易慣例。

一般而言,屬於DDP(Delivered Duty Paid)輸入國稅訖交貨條件,才是真正由公司所支付的進口關稅,其餘都是由客戶支付。

當賣方將貨物交付至買方於進口國指定地點時,即完成交貨義務。

賣方須負責辦理進口通關,並承擔至指定地點前所有風險與費用,包括關稅及其他相關支出。

在此條件下,賣方所承擔的責任最大。

其他考量:客戶是否受關稅影響?

客戶的生產基地有可能將產品再銷往美國地區,此時關稅由客戶端自行負擔。但若因生產成本上升,客戶可能反過來要求我們(供應商)分擔部分關稅成本,這即是一項潛在風險。

此外,客戶也可能要求將產品改送至關稅較低的國家,這將導致額外的運輸費用與潛在風險增加。

結論

關稅是一把雙面刃,對公司與客戶的營收與獲利皆可能造成侵蝕,差別僅在於影響程度的高低。

公司是否能依據現有的生產與銷售據點,靈活調配以因應各地關稅政策,是對全球佈局與應變能力的一大考驗。

同時,應整合供應鏈上下游,規劃替代供應來源與物流路徑,以降低風險。

更重要的是,應與主要客戶建立協調機制,共同因應成本波動,維持雙方合作的穩定性與彈性。